금융론

1. 자본환원계수는 구하려는 금액을 구하기 위해 일정금액에 곱하는 계수이다.

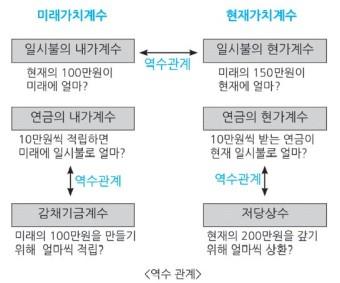

2. 매년 1원씩을 이자율 r로 저금했을 때 a년 후에 찾게 되는 금액을 구할 때

연금의 내가계수를 활용한다.

3. 10년 후에 1억원이 될 것으로 예상되는 토지의 현재가치를 계산할 경우

일시불의 현가계수를 사용한다.

4. 현재 5억원인 주택이 매년 5%씩 가격이 상승한다고 할 때 10년 후의 주택

가격을 산정하려면 일시불의 내가계수를 활용한다.

5. 원리금균등상환방식으로 저당대출을 받을 경우, 대출액으로부터 매기의

원리금을 계산하려면 저당상수(연금의 현가계수의 역수)를 활용한다.

6. n년 후에 1원을 만들기 위해서 매년 불입(적립)해야 할 적립금을 구할 때

연금의 내가계수의 역수를 활용한다.

7. 저당상수와 연금의 현가계수의 곱은 1이다.

8. 연금의 내가계수와 일시불의 현가계수를 곱하면 연금의 현가계수가 된다.

9. 부동산 투자에 따른 현금흐흠은 소득이득에 대한 영업현금흐흠과 자본이득에

대한 매각현금흐름으로 나누어 볼 수 있다.

10. 가능총소득은 임대단위 수에 단위 당 임대료를 곱하여 계산된 잠재총소득을

말한다.

11. 가능총소득에서 공실 및 불량부채를 빼고 영업외 소득을 더한 것은

유효총소득(유효조소득)이다.

12. 영업경비를 구할 때 개인소득(개인업무비), 공실, 부채서비스액, 소득세,

감가상각은 영업경비에 포함되지 않는다.

13. 세전현금흐름은 순영업소득에서 부채서비스액(원리금)을 차감하여 구한다.

14. 순영업소득은 세전현금흐름에 원리금을 가산한 값이다.

15. 영업소득세는 순영업소득에서 대체충당금을 더하고, 이자와 감가상각을

차감한 값에 세율을 곱하여 계산한다.

16. 유효총소득으로부터 순영업소득을 산정시 재산세는 차감하고, 소득세는

차감하지 않는다.

17. 담보인정비율(LTV)은 부동산 가치(가격)를 기준으로 융자액을 산정하고,

총부채상환비율(DTI)은 소득을 기준으로 차입자의 상환능력을 판단한다.

18. LTV와 DTI를 상향조정하면 규제는 완화되고, 주택수요는 증가하고,

금융에 따른 위험은 증가한다.

19. LTV를 이용한 대출액은 LTV × 가치이고, DTI를 이용한 대출액은

DTI × 소득 ÷ 저당상수이다.